月次決算・経営分析資料 |

下記の資料は、当事務所の月次決算報告書(法人のお客様へお渡しする資料)の一例です(お客様と個別に相談し、不要な資料は省き、さらに追加資料を用意することもあります)。

以下のような資料を原則毎月お渡しし、業績を検討する材料にしております。なお当事務所の経営分析資料はすべて当事務所内でエクセルにて加工して作成しておりますので、可能な範囲内ではありますが、個々のお客様の事情やご希望に合わせてマイナーチェンジが可能となっております。まずはご相談ください。

今後とも皆様によりわかりやすい資料作成を目指して、随時改良していきます。(常に改善していきますので、皆様にお見せする時点では細かい部分が変更されている可能性が高いと思います。ご了承ください。)

○業績検討表(コメントシート・決算予測損益計算書)

当月までの業績に関する当事務所のコメントや検討すべき前月までの業績一覧表です。未来のよりよい経営のために、お客様の経営改善につながることを目指して、経営改善へのヒントを詰め込んでいます。

まずは社長様の頭の中で経営課題を明確にすることが必須です。今月から1つづつ、弱点を潰していきましょう。その継続・繰り返しこそが、目に見えて業績を改善するための秘訣です。

また訪問時点での納税額と決算期末時点での予想納税額を計算してあります。 また訪問時点での納税額と決算期末時点での予想納税額を計算してあります。

顧問契約等で定期的に訪問しているお客様に関しましては、期中の時点でかなりの精度で納税額を予測できるようになっております。

黒字の時は、更なる売上・利益拡大と納税額を認識しながら必要な節税策を、赤字の会社には黒字決算にに向け応援していくことが会計事務所の役割と決めております。

当事務所からのコメント

まずは最低限社長様に確認していただきたい当月売上高・当月粗利益・当月固定費・当期売上高・当期必達売上高(資金ベース)の5項目と当月の利益・赤字がキャッシュフローにどのように影響を与えていくかを、過去現在の状況から予測しています。

更に当資料をお渡しした後にも、何度も読んでいただきたい、当事務所からお伝えしたいメッセージを書いています。

1.必達売上額計算(当月・当期毎月平均・当期累計)及び計画対比

○御社の1ヶ月の、そして当期の必達売上額はいくらでしょうか?

○今月はあといくら売り上げれば、黒字になったのでしょうか?またはあといくら売上が下がると赤字突入でしょうか?来月はどうでしょうか?

○利益は予想通りでしょうか?計画との進捗具合はどうでしょうか?

借入金返済・未払金支払額を上回るキャッシュフローが当月・当期に生み出されたかの確認を行います。

この指標は極めて重要です。この時点ですぐに原因を究明し、改善策の検討が必要です。

そして経営者の方にも一部計算していただきたい部分もあります。必ず理解が深まるはずです。そして社長=会社の力を更にパワーアップしましょう!!

2. 重要経営指標

1.会社の資産規模や売上高からみて利益率はどうか?

2.人件費は付加価値額や売上高と比べて高過ぎないか?

3.販売管理費は多すぎないか?

4.長短期の資金繰りはどうなっているか?

5.借入金残高は売上高と比べて適正水準に抑えられているか?

6.借入金に依存し過ぎる経営になっていないか?

各比率の当期と前期・前々期との比較を行います。最初から全部ではなく、少しづつこだわりの比率を意識していきましょう。

3.粗利と人件費バランス

粗利益率とともに重要な労働分配率の検討です。この項目では「労働分配率」の視点ではなく、「人件費1万円でいくら粗利益を獲得したか」の計算をしています。前々期・前期・当期当月・当期累計の4時点での比較を行い粗利益額と人件費のバランスが合っているかを検討します。

4.純資金増減判定

いくら利益を出し、その結果納税したとしても、資金を増やすような経営になっていなければ、「これで良し」とは言えないでしょう。経営の妙味の実感もないと思います。前々期1ヶ月目・前期首・当期首との比較により、資金残高が増えているか、減っているか、それはいくらか?の確認です。お金を増やす経営判断をしていきましょう。

5.当期純利益・営業キャッシュフロー・損益資金・売上仕入資金・営業資金・安定資金チェック

利益とキャッシュフローそして各資金の推移を前々期から当期まで確認します。経営は、利益を増やし、その結果当期の営業キャッシュフローが増え、そして実際の現預金である、各資金を増やしてていくことを目標にすべきです。

毎月チェックしましょう。

6.債権債務回転期間

売掛債権と買掛債務の回収・支出の平均日数をチェックするとともに、以前と比較して回収日数・支出日数の改善が見られるかを確認します。資金繰りを良くするためには損益計算書上で黒字にすることと、回収をより早める努力を常に行うことが重要です。同じ利益を出せる会社でも回収支出のバランスが悪いと資金繰りは大きく悪化します。毎月チェックすることがとても重要です。

7-1. 期末予想損益計算書

このままでいったら、当期の決算書はどうなりそうでしょうか?決算直前だけではなく、毎月決算予測していくことにより納税額も予測します。決算の状況を予測しながら、今打つべき次なる一手を検討します。

7-2. 現時点納税額・決算期末予想納税額

毎月末時点で当月までの納税準備必要額と決算予想納税額を計算します。毎月計算していますので、直前になって予想もしない納税額が出てくることはありません。言葉を変えれば期首月から毎月決算対策を考えていると言っても良いくらいです。

決算直前になって会計事務所から多額の納税予想額を知らされて、残された期間が少ないために熟慮しないで無駄な経費を使ってしまうことは企業にとってプラスであるとは思えません。利益が出て納税が予測されれば、お金を捨てる節税策ではなくお金を活かす節税策を、会社の将来像を充分に検討しながら、そしてある程度の期間をかけて一緒に検討しましょう。そして心と具体的なお金の準備もしていきましょう。

8.売上の増減を考慮した納税予測

期末に向かって、当期実績に比べて売上額が増加していった場合、または減少した場合に納税金額はどのように変わるでしょうか?更に、当月末までが当期実績

+ 当期の残り期間が前期実績だった場合も納税額を計算します。季節で売上の増減が激しい飲食店・不動産業・建設業等の業種の方は注目です。

9.未来キャッシュフロー

当月末の現預金残高が今後期末に向かって、どのように推移していく可能性があるか、売上動向、変動比率、キャッシュフローを検討し予測しています。未来のキャッシュフローを見据えながら適切な経営判断ができるようべき応援したいと願っております。

○損益計算構造グラフ

全体像がつかみにくい損益計算書について、経費を管理しやすいように区分・分解し、グラフ化した資料です。

数字の苦手な経営者の方にも喜んでいただいています。

まずはこのグラフで全体像をつかんでください。

○変動損益計算図表

当月・当期累計・前期累計の変動損益をはじめ、当月の必達利益に達したのか、未達だったかのなどの業績が表示されます。この図表で黒字赤字の原因を探り、次なる手に生かしていきます。

また前期の数字と比較することにより、業績比較を行います。当事務所では、経常利益のうち当事務所が「G1」と勝手に呼んでいる呼ぶ部分を最重要視しています。

前期と比較して、粗利益率は改善していますか?

労働分配率はコントロールできていますか?

○売上・粗利益・固定費の3期比較グラフ

毎月の重要数字を折れ線グラフで結びました。

1か月ごとの大まかな経営成績の動きがわかると同時に、何故赤字なのか、何故黒字なのかが、どこに原因がありそうか見えてきます。

○売上・粗利益・固定費・経常利益の移動年計グラフ + 資金表

経営に重要な4項目の数字を直前12ヶ月の移動年計で折れ線グラフに表示しています。

この表で、毎月決算したと同様の経営成績が明らかにされます。年に一度だけではなく、毎月直近12ヶ月の数字を、決算と同様の集計を行います。

この表は常に直前12ヶ月の数字を集計したものであるため、業績の趨勢が明確になります。グラフの傾きが小さくても実際への影響は大きいのです。

そして前期同月との純資金の増減比較を行います。当月で締めた決算利益と純資金の増減を比較してご覧になって下さい。利益額と純資金の変動を確認していただきたいと思います。

○粗利益・固定費内訳別グラフ

粗利益を折れ線グラフで、固定費を面グラフで表示しています。粗利益が固定費を毎月上回る必要があることは言うまでもありません。

その固定費の内訳を1.人件費と2.その他固定費とに分解し表示しています。

固定費が粗利益を上回る = 損益分岐点を下回っている場合に、固定費見直しにこのグラフで分析することは有効です。

更に、粗利益・固定費・人件費・その他固定費の平均額を前々期〜当期を計算しています。

赤字が続かざるをえない場合は、粗利益と固定費のバランスをいかにしてとれるかが大変に重要です。

○5期比較グラフ(売上高・粗利益・人件費・その他固定費)

売上高・粗利益・人件費・その他固定費の直前4期からの各月別残高を棒グラフにしたものです。各月の発生額と累計額を比較し、悪いサインが出ていないかを確認しましょう。

○利益計画実績推移

計画した目標と当月までの実績がどうだったか?を数字で確認できます。計画との対比に慣れてくれば、一番役に立つ書類です。当初の計画数字が適切であったか?、何故差額がこんなに大きいのか?じっくり検討する必要があります。

この表では特に経営の重要要素である人件費の数字を細かく管理していきます。

○キャッシュフロー計算書

損益計算書の利益が貸借対照表の現預金にどう流れていくのか、解明されます。そして当期資金繰りの重要指標であるフリーキャッシュフロー比率を毎月確認します。

毎月の貸借対照表の現預金・借入金等の収支と数字が一致しますので、資金の裏づけのない会計上の利益とは違い、資金の裏づけのあるキャッシュフローで会社の実体判断を行います。

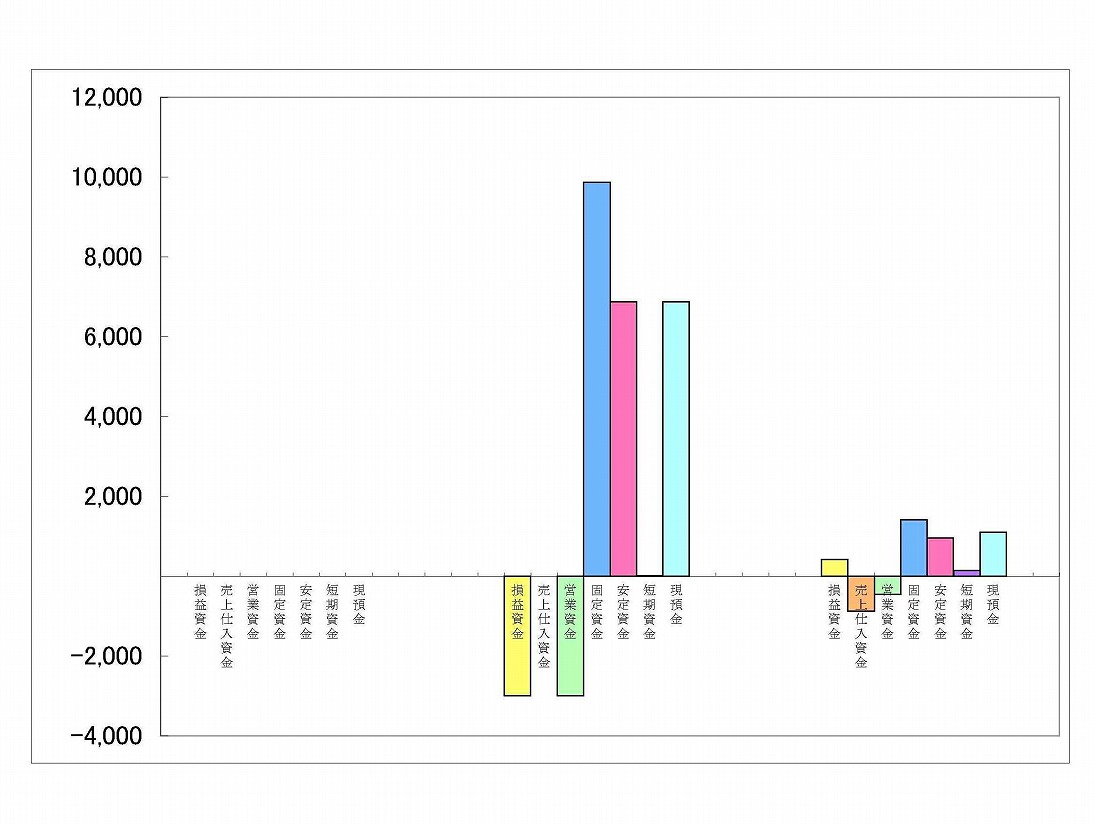

○資金別貸借対照表

当月末の資金別貸借対照表により、設立以後当月末までの、資金がどのように調達され、運用された結果、月末の現預金がいくらとなっているか解明します。会社設立後の通算獲得利益はいくらか、売掛債権と買掛債務バランスは適切なのか?、長期資金と短期資金の調達・運用に問題はないか?などの視点で検討します。財務的に会社のどこに問題があるのか、正確に見えてきます。 当月末の資金別貸借対照表により、設立以後当月末までの、資金がどのように調達され、運用された結果、月末の現預金がいくらとなっているか解明します。会社設立後の通算獲得利益はいくらか、売掛債権と買掛債務バランスは適切なのか?、長期資金と短期資金の調達・運用に問題はないか?などの視点で検討します。財務的に会社のどこに問題があるのか、正確に見えてきます。

以前からのデータが当事務所にあるお客様については前期首からの各月末の「概略版資金別貸借対照表」を最大24ヵ月分表示します。24ヵ月分を各月確認することにより、あなたの会社の過去から現在に至るまでの実態が時系列でかなり明らかになります。この表で構造的な問題点があればそれを発見し、今後そのことをより意識して経営判断の参考にしていただきます。

○資金バランスグラフ

前出の資金別貸借対照表の重要ポイントである各資金残高をグラフ化しました。

資金別貸借対照表はとても優れた計算書ですが、明瞭性には少々欠けます。

資金レベルでの、損益・回収支払サイト・長短資金の調達・運用を検討します。

○試算表

当事務所で使用しているソフトは弥生会計・JDL・KPC財務会計4です。他のソフトについては対応可否をお尋ねください。

|

-社長・経営者の皆様へ- | 月次決算の重要性 | 月次決算・経営分析資料 | 与信(銀行格付)評価参考資料

相続申告・節税について | 財産評価の仕方でこんなに変わる相続税 | 遺産分割の仕方でこんなに変わる相続税

お客様の声 |税理士報酬について | 事務所概要 | お問い合わせ

|